La situation économique à fin septembre 2021 est différente de celle de l’an passé. Leur comparaison doit impérativement tenir compte de ces dissemblances et de l’impact de la période de confinement qui a perduré pendant un quart du premier semestre 2020, engendrant la chute importante de la plupart des indicateurs.

Aussi, si l’analyse avec l’année 2020 est pertinente pour mesurer la reprise de l’économie après ces périodes de fragilité, il semble tout aussi important de confronter également la situation actuelle avec l’année 2019, période d’avant-crise, pour nuancer ce rebond. Le Bulletin de l’Economie relatif au 3T 2021 permet de dresser un bilan à fin septembre 2021. Il est enrichi d’analyses complémentaires effectuées par l’IMSEE.

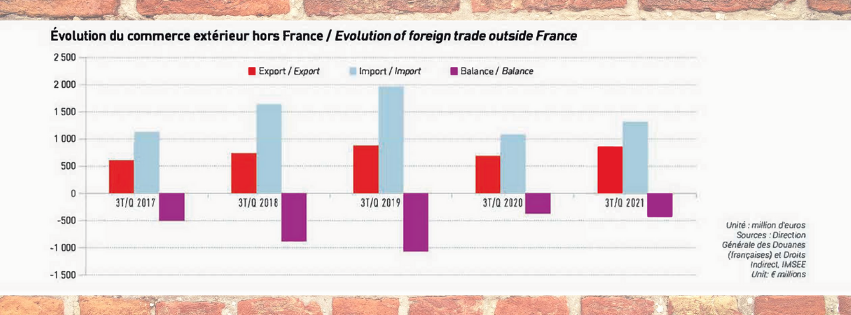

COMMERCE EXTERIEUR (HORS ECHANGES AVEC LA FRANCE)

Au 30 septembre 2021, le Commerce extérieur de la Principauté poursuit sa progression en comparaison avec 2020. Le volume global des échanges, hors France, est en hausse de 22,0 % et se rapproche de son niveau de 2018. En valeur, les importations augmentent plus que les exportations entraînant l’accroissement du déficit de la Balance commerciale (-452 M€). Les échanges hors Union européenne progressent significativement (+46,0 %), de même que le montant total des transactions avec l’UE mais dans une moindre mesure (+6,9 %). Ainsi, bien que toujours dominant, le poids des échanges avec l’UE s’atténue, comparativement à 2020 (53,8 % contre 61,4 %). Les livraisons vers l’Italie, premier partenaire commercial de Monaco, s’accroissent (+22,8 %). En termes d’acquisitions, elle est suivie par l’Allemagne et la Belgique, dont la forte hausse des achats de Produits en plastique explique presque intégralement l’augmentation des importations avec ce dernier. Enfin, les biens issus des Autres industries manufacturières restent leaders des échanges monégasques (402 M€).

CHIFFRE D’AFFAIRES1

À fin septembre 2021, le chiffre d’affaires de la Principauté, hors Activités financières et d’assurance, s’élève à 11,2 Md€, en hausse de 1,2 Md€ en comparaison avec 2020 (soit+ 12,3 %).

Cependant, les résultats sectoriels vis-à-vis de l’année précédente doivent être nuancés par le contexte de crise sanitaire. Le chiffre d’affaires de Monaco est supérieur à 2019, mais certains Grands secteurs d’activité (GSA) n’ont pas encore retrouvé leur niveau d’avant la pandémie.

Au troisième trimestre, les deux secteurs du commerce affichent les plus fortes progressions en valeur, par rapport à 2020. La croissance du Commerce de gros (+465,9 M€) s’explique notamment par celle des intermédiaires qui y contribuent pour plus de la moitié. L’importante progression du Commerce de détail (+325,1 M€) est, elle, portée par le commerce automobile, les bijouteries et les magasins d’habillement. Les Travaux de maçonnerie générale et gros œuvre de bâtiment tirent vers le haut la Construction ( + 14,8 %), dont le chiffre d’affaires de plus de 1,5 Md€ dépasse celui de 2019. Le résultat de !’Hébergement et restauration croît rapidement (+37,2 %) mais reste encore loin de retrouver son niveau de 2019, contrairement au GSA des Industries manufacturières, extractives et autres qui progresse (+ 17,4 %) et retrouve un chiffre d’affaires semblable à 2019.

La plus forte croissance relative est celle des Autres activités de services ( +50,4 %). Dans un secteur très pénalisé par l’annulation des manifestations en 2020, elle est due au regain des Activités sportives, récréatives et de loisirs et de l’Organisation de jeux de hasard et d’argent. À l’inverse, l’immobilier affiche la plus forte baisse (-29,4 % soit -192,8 M€). Aussi, les Activités scientifiques et techniques, services administratifs et de soutien voient leur chiffre d’affaires cumulé reculer de 118,5 M€ (soit -6, 1 %). Néanmoins, les hausses des Activités des agences d’intérim et des Activités de location sont masquées par la baisse des Activités des économistes de la construction qui avaient bénéficié en 2020 d’une opération exceptionnelle.

EMPLOI

A la fin du 3e trimestre 2021, Monaco compte 56 993 emplois actifs (au moins une heure travaillée, personnel de maison inclus) dans le secteur privé, soit une augmentation de 7,4 % par rapport à la même période en 2020. Cependant, les résultats des deux années restent à confronter avec prudence en raison des mesures en place l’an passé. Le nombre de salariés placés en CTTR total (zéro heure travaillée) n’a cessé de diminuer depuis le 1er trimestre 2021 et, au mois de septembre, une centaine d’emplois reste encore concernée par ce dispositif (contre près de 600 en septembre 2020). Le nombre total d’emplois dans le secteur privé (CTTR inclus) au 3T 2021, supérieur à 2020, se rapproche de son résultat de 2019 sans toutefois l’atteindre (-1,7 %).

La main d’œuvre du secteur de l’Hébergement et restauration a fortement progressé depuis le début de 2021 (+ 10,6 % au 3T par rapport à 2020). Néanmoins, son effectif salarié reste nettement en deçà de son niveau d’avant-crise, alors que ceux de la plupart des GSA affichent un niveau proche de celui d’avant-crise (voire supérieur en ce qui concerne la Construction).

Le secteur privé totalise 6 296 employeurs, en hausse de 3, 1 % par rapport à 2020. Seuls trois secteurs voient cet indicateur légèrement baisser sur la période: Industries manufacturières, extractives et autres, Transport et entreposage et Administration, enseignement, santé et actions sociales (comptant chacun 2 à 4 employeurs de moins par rapport à septembre 2020).

Le nombre cumulé d’heures travaillées dans le secteur privé au 3e trimestre s’élève à plus de 66 millions, soit une progression de 11,5 % entre 2020 et 2021. Depuis le début du second semestre, le volume mensuel d’heures tend vers les résultats d’avant-crise, les atteignant pratiquement sur le mois de septembre. C’est dans la Construction que la progression du nombre d’heures travaillées est la plus importante au 3T 2021 (+ 18,5 % par rapport à 2020), talonné par les Activités scientifiques et techniques, services administratifs et de soutien(+ 17,7 %).

CREATIONS ET RADIATIONS D’ETABLISSEMENTS

Comparativement à 2020, les créations d’établissements sont en hausses à la fin du 3e trimestre 2021 (+42 soit +7,6 %), de même que le nombre de radiations définitives (+15 soit +4,5 %). Ces deux indicateurs restent cependant inférieurs à leurs niveaux de 2019. Le solde créations – radiations définitives est de +244 contre +217 en 2020 et +308 en 2019, avec des disparités selon le GSA. Il atteint+ 112 dans les Activités scientifiques et techniques, services administratifs et de soutien, +56 dans les Autres activités de services et +24 dans le Commerce de gros. Il est nul dans le Transport et entreposage et négatif dans les Activités immobilières (-10).

IMMOBILIER

À fin septembre 2021, le nombre de transactions immobilières en cumul annuel augmente de près de 10 % par rapport à 2020 et leur montant reste stable. Le marché des reventes compte 27 appartements de plus mais son montant décroît de 2,7 % (soit -36 M€). Avec une transaction de plus qu’en 2020, le marché du neuf augmente de 30 % en valeur.

Cependant, le marché reste globalement inférieur au niveau de 2019. Le montant des ventes a diminué de moitié avec 17 transactions en moins. En raison d’une différence dans la typologie des biens vendus. le montant des reventes a baissé de près d’un quart alors que 7 appartements de plus ont été vendus.

TOURISME ET TRANSPORTS

En cumul annuel au 3ème trimestre, les indicateurs du tourisme repartent à la hausse par rapport à 2020, même s’ils restent largement inférieurs à leurs niveaux en 2019. Les arrivées personnes ont augmenté(+ 11,6 %) ainsi que la durée moyenne de séjour(+ 11,4 %). Cela entraîne une forte progression du nombre de chambres occupées (+32,6 %) engendrant mécaniquement l’accroissement du taux d’occupation (+10,6 %). Toutefois, ce dernier, avec 40,6 %, reste très en deçà de son niveau d’avant-crise (70,2 %). La part des arrivées de l’Union européenne conserve un niveau supérieur à 2019, suite aux restrictions de déplacement à l’échelle mondiale.

Le trafic aérien est en croissance vis-à-vis de 2020 avec 27.7 % de mouvements supplémentaires et une hausse du nombre de passagers de 9,7 %. Néanmoins, le niveau d’avant-crise n’est toujours pas atteint avec une perte de deux tiers des passagers.

La fréquentation des parkings publics augmente ( + 12,6 %) comme le nombre d’immatriculations de véhicules neufs (+29,9 %). A noter que près de 42 % des véhicules immatriculés en Principauté depuis le début de l’année sont des véhicules électriques (25,2 %) et hybrides rechargeables (16,4 %).